24小时热线:13810180104

24小时热线:13810180104

- · 连续获评新浪“中国品牌影响力移民机构”

- · 世界华人协会会员

- · 新浪教育盛典授予最具综合实力移民机构

- · 国内最佳移民合作机构

24小时热线:13810180104

居民资产配置新拐点影响广泛、深远,八大值得关注的趋势

趋势一:多资产配置的需求将提升,资产管理及财富管理市场可能会加速扩容

多资产配置的需求将提升。一是来自居民寻找收益的需求。随着经济发展水平和居民平均生活水平的提升,不动产吸引力的边际下降,“低风险、高收益”的资产稀缺,居民将扩大资产配置的范围,以满足收益的目标。二是来自居民控制风险的需求。一是监管的趋严,退出机制逐渐生效,促进风险定价的回归,当投资管理从重于收益转变为收益和风险并重时,对资产配置的需求也将随之提升。二是在风险定价机制下,风险水平决定了回报水平,期望较高的回报率时,就需要承担更大的风险,而多资产配置是控制风险,从而获得长期收益的核心驱动力。需求创造供给,这也有望推动投顾、多资产策略相关产品的发展。

居民多资产配置的需求将促进资管行业的大发展。一是资管规模的增加。随着中国居民资产配置转向金融风险资产,在更有广度和深度、更有效率和更加复杂的资本市场中,居民将更加依赖具有专业投资能力的管理人。基于前文对日德英美居民资金流向的分析,对投资基金的净流入规模较大,而直接投资股市的资金流向并不稳定。二是金融投资产品的丰富。在中国居民的大类资产的频谱上,股、债、以及股债相关的产品已经逐渐丰富,可转债、ABS、黄金、商品、衍生品、绝对收益、以及正在试点的REITs等另类资产也丰富了股债之间的空白。需求创造供给,在居民寻找收益、控制风险的需求下,也有望促进金融产品的进一步丰富。

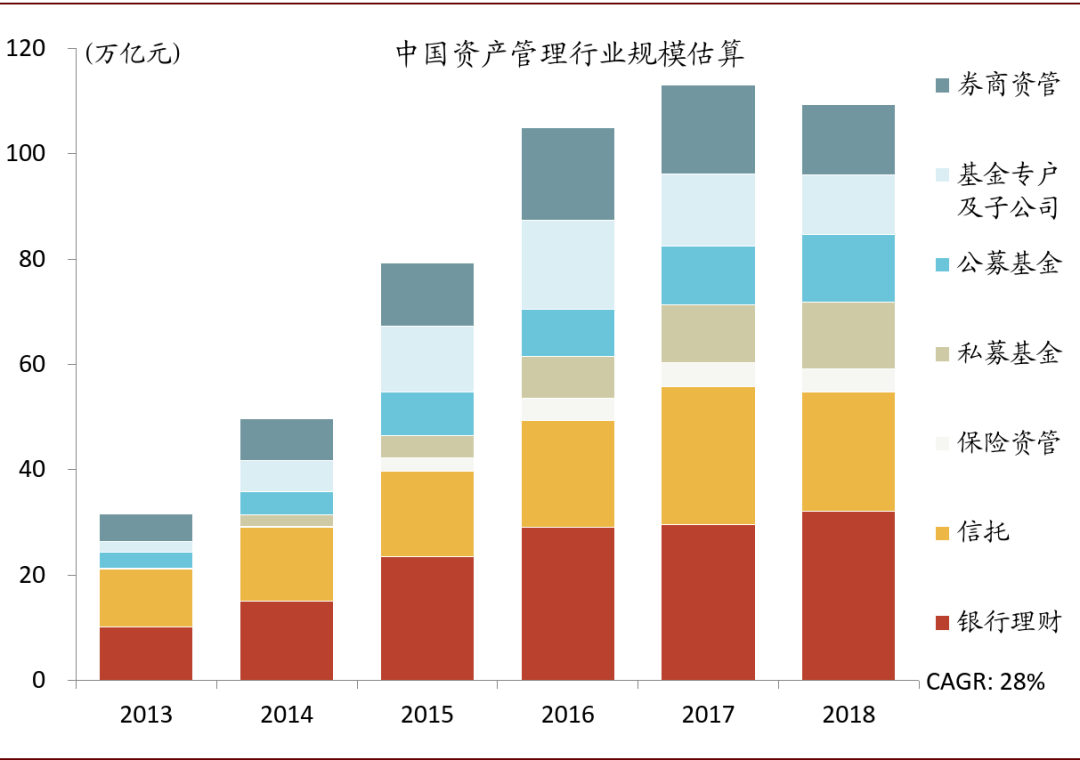

图表: 2018年中国资管行业规模109万亿人民币(不含银行理财则为77万亿人民币),过去五年年化增速28%

资料来源:Wind,中金公司研究部

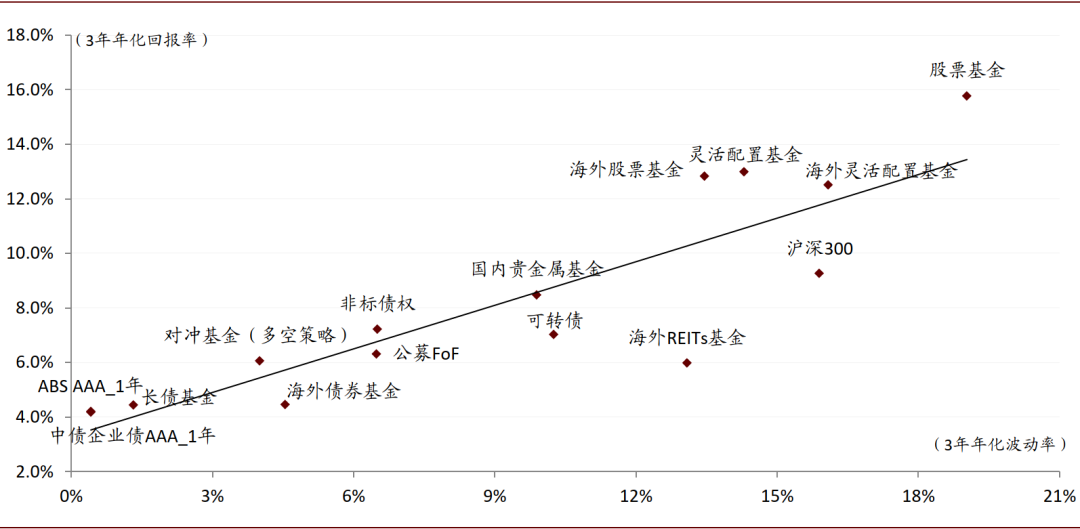

图表: 中国大类资产频谱

资料来源:Wind,Preqin,Eurekahedge,中金公司研究部 注释:FoF数据起始日期为2017年12月,PE数据为起投日期在2004年~2014年的基金IRR;非标债权的收益率以非证券投资信托代替、波动率=参考申万银行指数波动率x银行风险资产加权系数中一般企业债权权重100%/对金融机构的股权投资权重250%。

趋势二:市场均衡利率易降难升

随着居民部门财富/国民收入比例进一步提升,对利率产生进一步下行压力。当人口的增长率下降时,私人财富与国民收入的比值会有上升的趋势[5],而且会对利率产生下行压力。Auclert et al. 2020则进一步发现居民部门的财富积累和人口老龄化正相关。这意味着如果维持当前的趋势,我国的居民可投资产将进一步扩大,且扩大的速率将超过GDP的增长速率,因此压低资金价格。

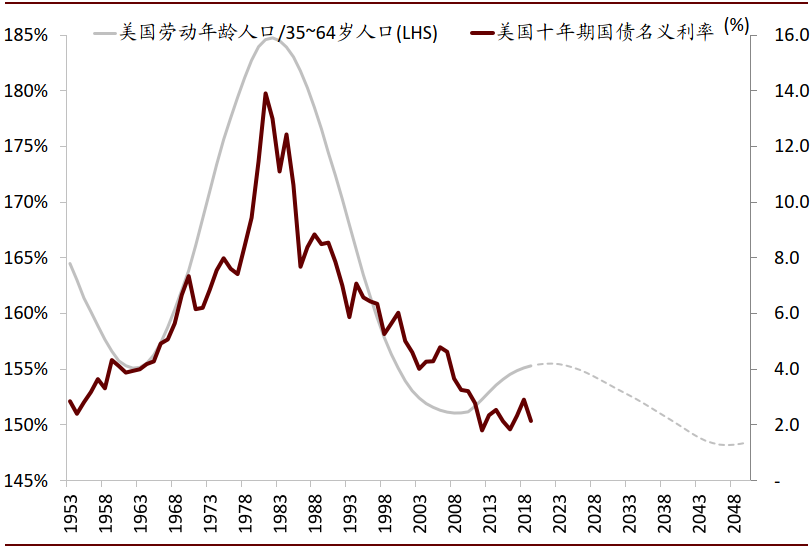

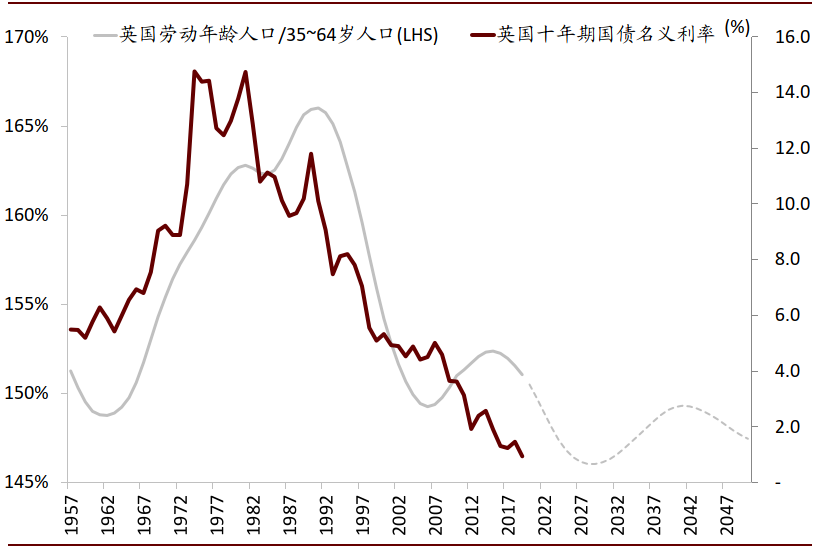

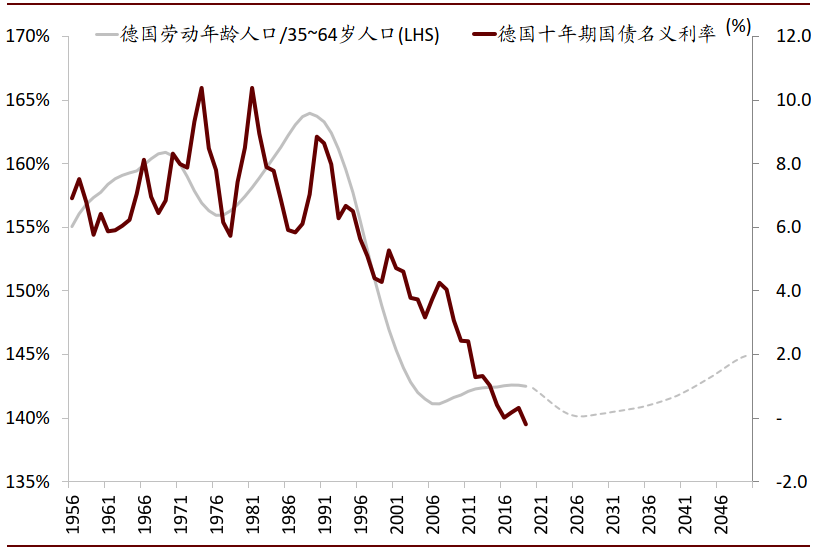

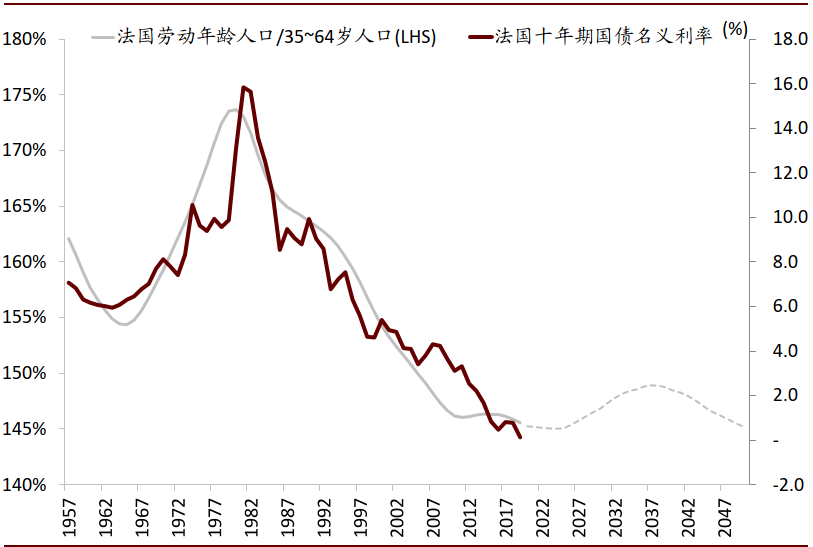

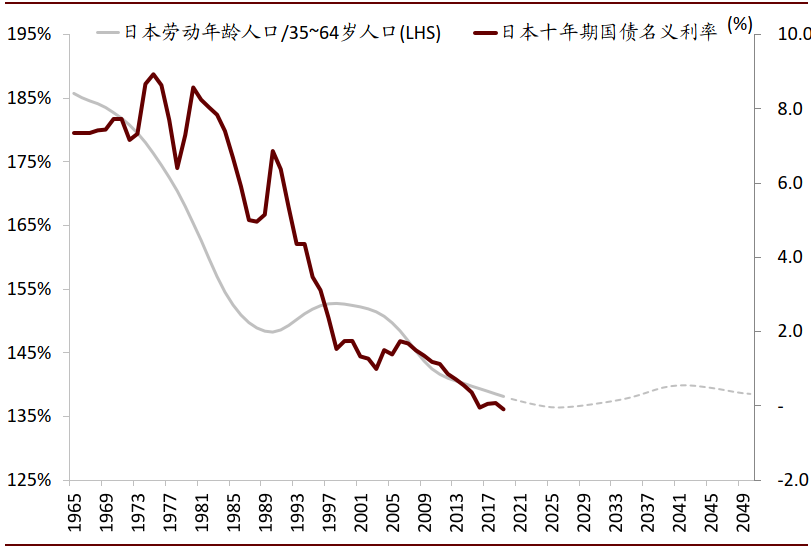

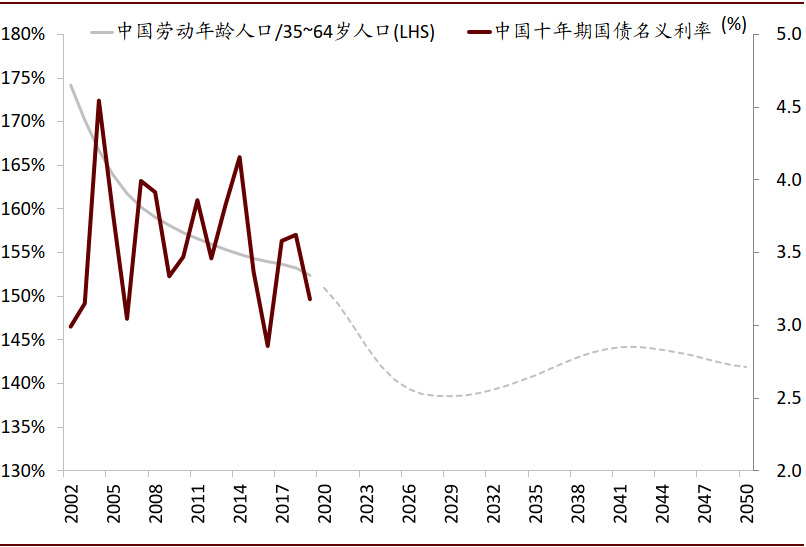

利率的长期走势与人口年龄结构也有一定的正相关[6]。65岁是国际上常见的退休年龄,因此我们以20~64岁作为劳动年龄。分析美国401(k)不同年龄段参保人的人均账户规模,35~64岁是人均账户规模显著较高的年龄段,也反映了这个年龄段的人口是资本的主要提供者。因此我们将这五个国家20~64岁人口数与35~64岁人口数的比值与十年期国债收益率作比对,结果显示相关系数都在0.8以上,存在显著的正相关。中国的这一人口数比值会在未来五年趋势下行,到2025年后趋于稳定,也反映了市场均衡利率易降难升。

图表: 美国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 英国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Datastream,中金公司研究部

图表: 德国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 法国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 日本国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

图表: 中国国债到期收益率与劳动年龄人口比的关系

资料来源:UN,Haver,中金公司研究部

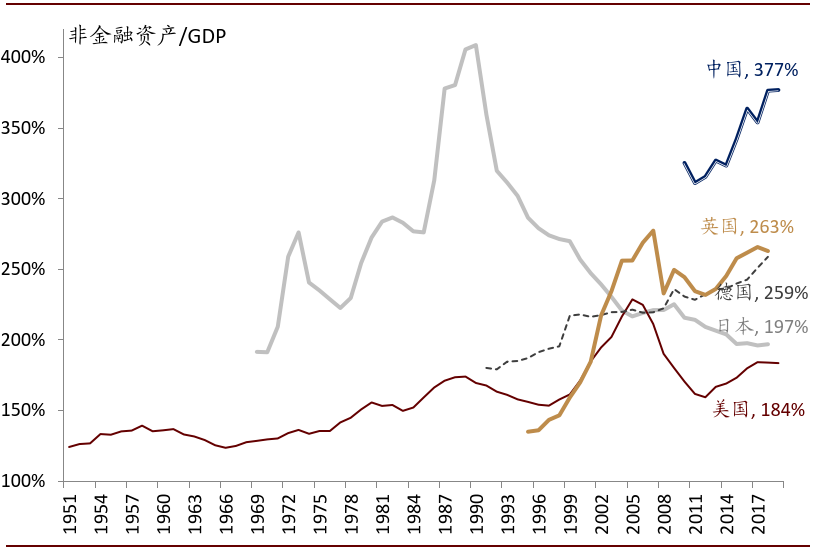

趋势三:中国居民家庭不动产配置比例可能已经见顶

目前中国居民非金融资产与GDP的比值在国际比较中显著高于其他国家。房价涨势趋缓、加杠杆趋难,可能将降低不动产的吸引力。对比中国股票、债券和房地产的历史表现,房地产回报率最高,波动率还小,而且考虑到房地产对杠杆的使用,回报率更高,这也支持中国居民高比例的配置房地产。但是随着房价趋缓,加杠杆趋难,房地产的相对吸引力降低,这可能将边际降低未来居民对不动产的配置。

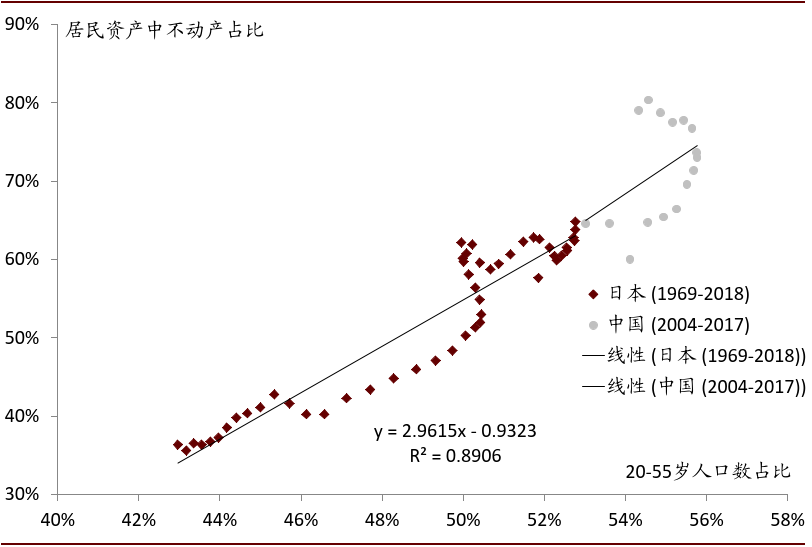

经济发展水平的提升和人口年龄结构的变化是影响不动产配置的核心。如前文所述,经济发展水平或居民生活水平的提升将降低不动产在居民资产中的占比。人口年龄结构也是居民配置不动产比例的重要影响因素。人口老龄化趋势下,中国居民不动产配置比例也将下降,不过这个影响更加长期。我们基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低7~13个百分点。

图表: 中国居民非金融资产/GDP在国际比较中显著高于其他国家

资料来源:CEIC,中金公司研究部

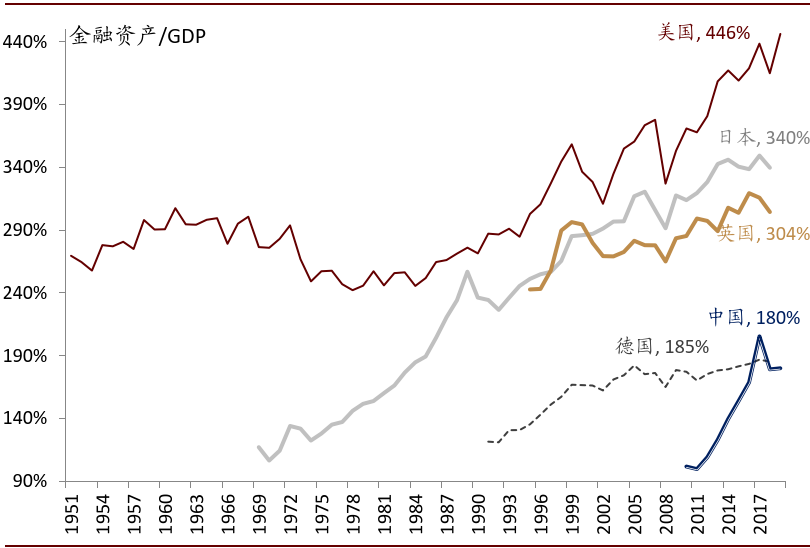

图表: 中国居民金融资产/GDP在国际比较中偏低

资料来源:CEIC,中金公司研究部

图表: 中国居民不动产配置比例与人口年龄结构的关系与日本相似

资料来源:CEIC,中金公司研究部

图表: 我们基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低10个百分点左右

资料来源:CEIC,中金公司研究部

趋势四:金融风险资产配置将加速增长

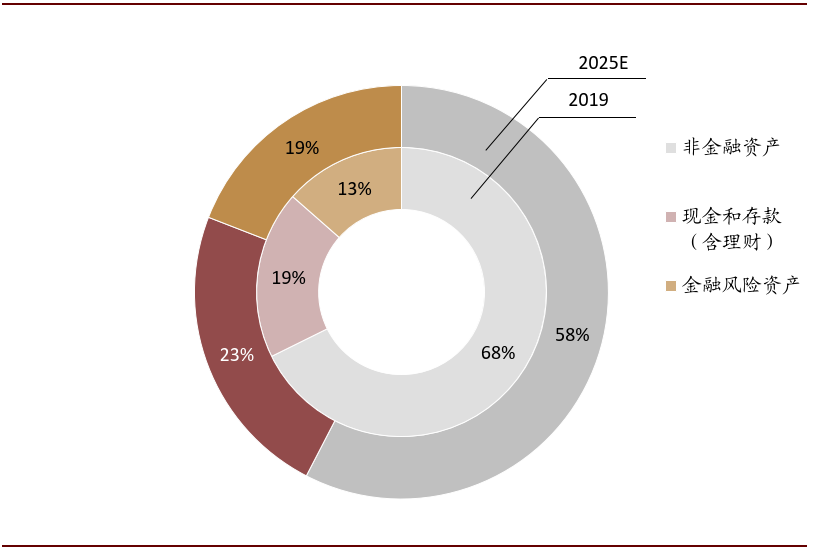

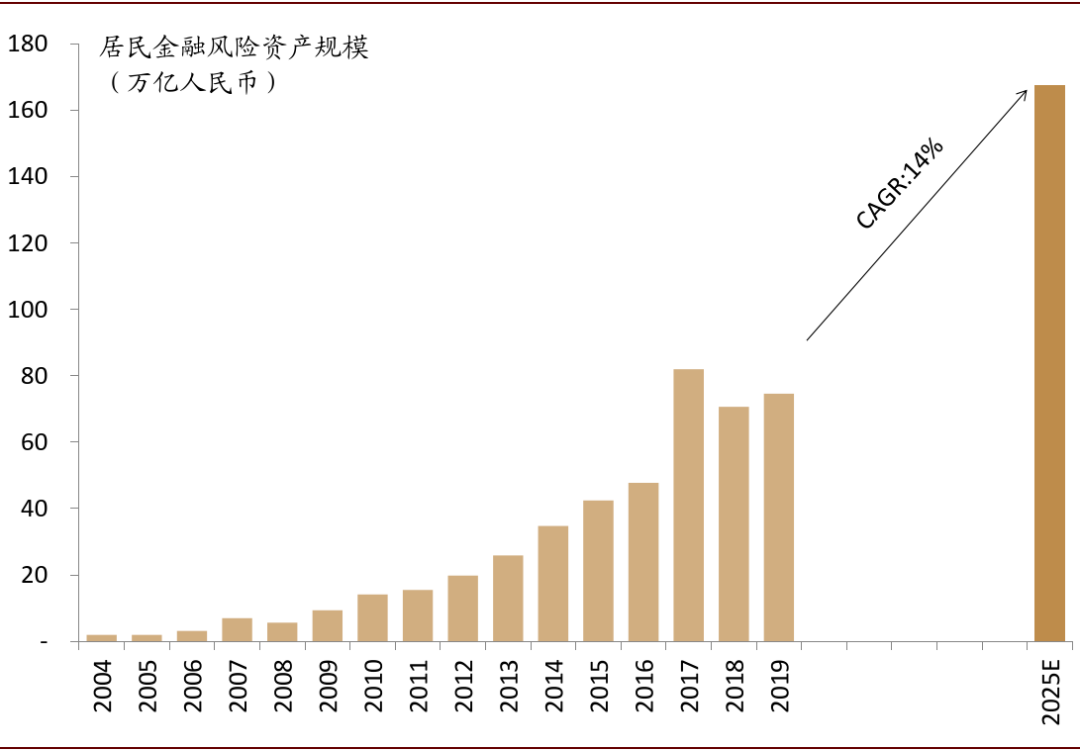

如前文分析,利率下行有助于促使居民多渠道寻求收益。而不动产占比边际下降,也将降低对无风险资产配置的流动性约束。我们基于不动产比例与金融资产中无风险资产占比的关系,假设居民总资产未来五年年化增长8%(2019年值),这样推算中国居民金融风险资产2025年规模将达到160万亿人民币,是现在的一倍,未来五年年化增速将达到14%。加上存款和低风险理财,居民金融资产2025年规模有望达到371万亿人民币。

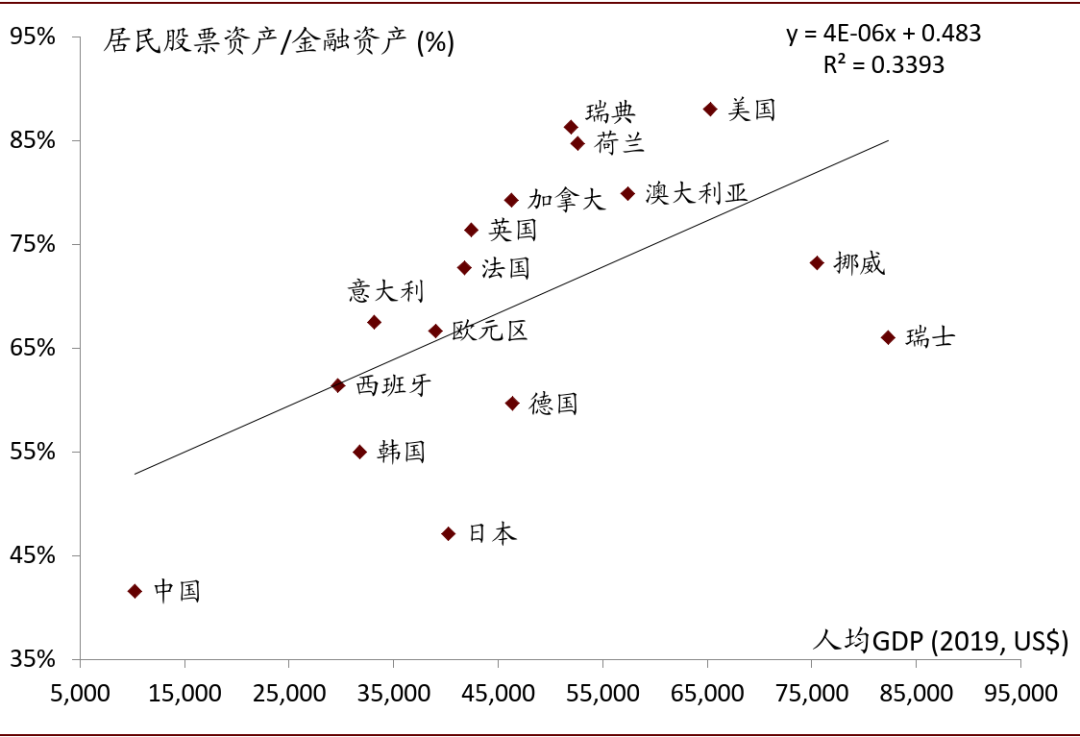

经济发展水平和居民收入水平的提升有助于推升金融资产中风险资产的占比。跨国比较显示,人均GDP与居民金融资产中风险资产的配置比例正相关。人均GDP反映一国经济的发展水平和居民的收入水平,更高的经济发展和收入水平有助于提升居民的风险容忍度。另一方面,更高的人均GDP也往往对应着更发达的资本市场、更多元的金融投资产品、更有效的金融中介,居民的金融知识和投资实践也往往更丰富,因此除了把钱存在银行,居民可以配置的金融产品更多,也有意愿进行多元化的配置。这从美国和中国不同收入和净资产群体的配置特征中也能看到。

图表: 人均GDP与居民金融资产中风险资产占比正相关

资料来源:Haver Analytics,Wind,中金公司研究部

图表: 根据我们估算,中国居民金融风险资产规模有望在未来五年翻番,年化增速将达到14%

资料来源:Wind,CEIC,中金公司研究部

趋势五:养老金市场潜力巨大,养老制度亟待进一步完善

在日本、德国、英国和美国都出现了居民金融资产向养老金和保险集中的趋势,这离不开各国补充养老金税优政策的激励。而中国的年金制度覆盖面较小,税延养老制度还在试点阶段,补充养老金没有发展起来。这从中外居民资产配置结构的对比中也能看出来,中国居民资产中没有专门的养老金配置,税延养老制度的缺失是主要原因。

前文的分析也显示,养老金制度的建立有助于促进储蓄向投资的转化,尤其是在资本市场和金融机构较为发达的国家。对日本、德国、英国和美国的分析显示,居民养老金的资金来源主要是现金和存款,反映了金融资产再配置的特征,也是抵御低利率、提高资金配置效率的有效方式。中国可能在十年前不具备这样的条件,但是随着资本市场广度和深度的提升,现在建立税延养老制度,不仅有助于提升居民资金配置的效率,对于我国资本市场和资管机构的发展也意义重大。

趋势六:机构化趋势将进一步巩固,机构投资者占比将继续提升

机构化趋势将进一步巩固,机构投资者占比继续提升。从A股市场的投资者结构来看,2019年大股东和关联方占比较大(接近60%),其次是个人投资者,专业的机构投资者占比只有18.5%。不过从趋势看,机构投资者占比从2014年以来就有所上行。从自由流通市值的投资者结构来看,机构投资者占比上行的趋势更明显。往前看,随着居民配置转向金融风险资产,更多的资委托专业资管机构进行财富管理,资本市场上机构投资者的体量和占比也有望提升。如果再叠加税延养老制度的改革和发展,这一变化将更加显著。

趋势七:中国资本市场再次迎来快速发展,提质上量

资本市场的发展为居民资产配置转向风险资产创造了条件。相比大规模的配置没有流动性的不动产,或者存在银行,居民资产配置转向金融风险资产提升了资金的使用效率。

居民资产配置变化也为资本市场拓宽了资金来源,为企业拓宽了直接融资渠道,提高投融资效率。居民资产配置转向金融风险资产对于资本市场而言也意味着增量资金,企业的直接融资渠道也将拓宽。加大股权融资,不仅有利于优化企业融资结构,发挥市场配置资源的作用,也是中国经济“降杠杆”的有效措施。更多的优质企业上市,也为居民提供了优良的投资标的,分享企业增长的红利。

优质资产持续跑赢,资本市场作为资金导流器的作用愈发明显。从主动管理的偏股型基金的发行和规模情况来看,出现了明显的向头部集中的趋势。当“聪明钱”成为市场主力资金,资本市场的建设和投资工具的多样性达到一定水平以后,市场对于资产的价格发现功能将会更为完善,减少套利机会的存在。在这一趋势下,投机者将更难获利,而投资人将会驱使“水”往“高处”流,将资金流向高质量的资产。优质的公司、资产将会获得资金的青睐,资本市场回归资金导流器的角色。

趋势八:中国居民海外配置需求陡增,资本账户改革待深化

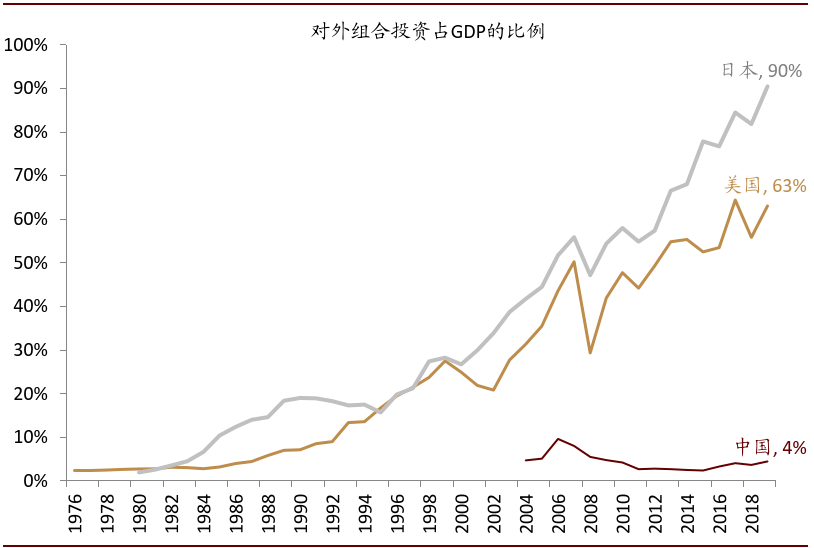

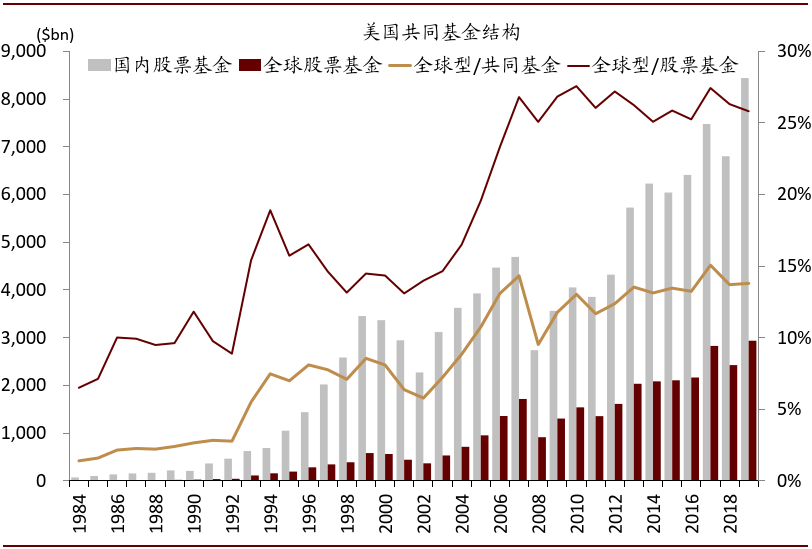

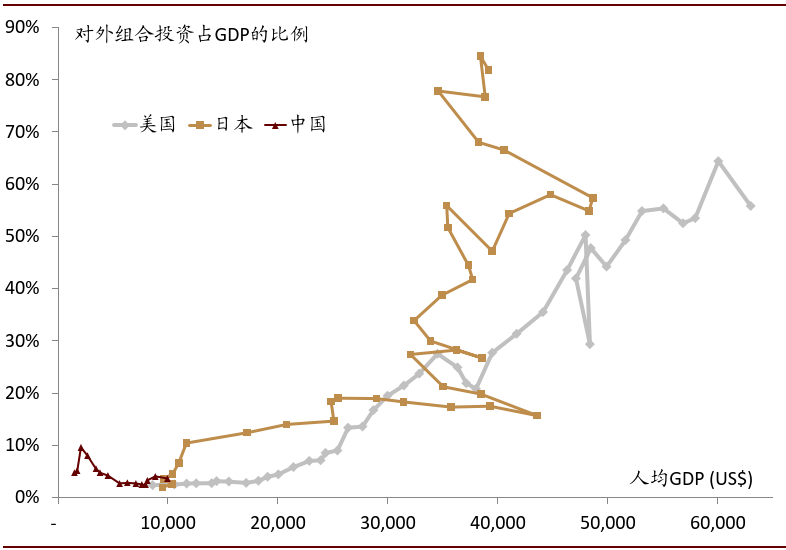

全球化配置是大势所趋。以美国和日本为例,即使如美国资本市场的深度和广度,美国对海外的组合投资占到GDP的63%。而且从美国共同基金的结构来看,投资全球的基金规模占到股票型基金的26%,占到全部共同基金的14%。日本更加显著,对海外的组合投资占GDP的比例在过去的20年从27%升至90%。目前中国对海外的组合投资仅占GDP的4%,反映的是目前中国无论是官方还是民间海外投资并非十分普遍,上行的空间很大。而对比日本和美国对外组合投资的起点都是人均GDP超过1万美元的时候。

寻找收益、分散风险的需求都将推动居民资产配置看向海外。过去几年随着中国资本市场加大开放,海外主要指数纳入中国市场,海外资金流入的趋势和规模都是很明显的。往前看,随着中国居民多资产配置需求的提升,如果再有资本账户改革的推进,中国居民向外寻找收益也将是必然之举。一方面在全球范围寻找优质的投资标的,可以配置全球有竞争优势的经济体、行业和企业,有助于对冲国内经济增长的风险,分享全球的增长红利。另外,从居民的资产负债表看,最大的负债就是养老,而人口年龄结构又跟经济增长、利率水平等直接关联,都是国内因素,全球化配置有助于对冲国内风险。

图表: 美国对外组合投资占GDP的比例为63%,日本更为显著,过去二十年提升60个百分点至90%,中国仅为4%

资料来源:CEIC,中金公司研究部

图表: 从美国共同基金的结构来看,投资全球的基金规模占到股票型基金的26%,占到全部共同基金的14%

资料来源:CEIC,中金公司研究部

图表: 随着中国人均GDP超过1万美元,寻找收益、分散风险的需求可能都将推动中国的资产配置看向海外

资料来源:CEIC,中金公司研究部

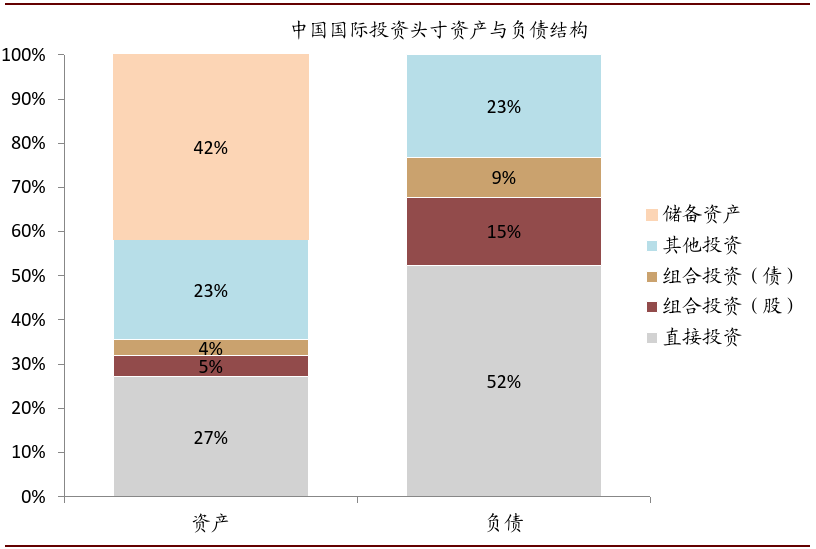

图表: 中国对外的组合投资和外国对中国的组合投资占比都不大(截至2019年末)

资料来源:CEIC,中金公司研究部

在上述趋势之下,从金融市场的角度,投资者可以关注如下几个方面的影响:

● — 中国市场资产管理及财富管理发展可能进入快车道,关注相关投资主线,包括交易所、资管及财富管理业务中的上市企业;

● — 在改革助力下,资本市场下一步发展将“提质上量”,也对投行发展提出新的要求,可能会加速行业发展及业务向头部集中;

● — 市场利率会有起伏但低利率可能不是短周期的现象,金融机构包括资产管理机构要思考和准备这一点对金融市场的中长期影响;

● — 机构化的趋势已经初步展现未来可能还会深化,这将给产品设计、投资行为带来更多的变化。年初至今股市宽基指数未涨、公募基金份额大涨、份额向长线绩优公司集中的现象值得关注;

● — 对资管机构来说,如果有相应改革助力,养老金业务将迎来较好的发展时期。

北京市朝阳区东三环北路38号

院安联大厦10层1007

TEL:13810180104

上海市静安区南京西路1788号

1788国际中心6层608室

TEL:13810180104

深圳市福田区卓越世纪中心4号

楼33层3301室

TEL:13810180104

天津市五大道云南

路22号

TEL:13810180104

客服热线

18510865740

18510865740定制式安全移民领航者

'

扫码定制专属移民方案

咨询热线:

13810180104